热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

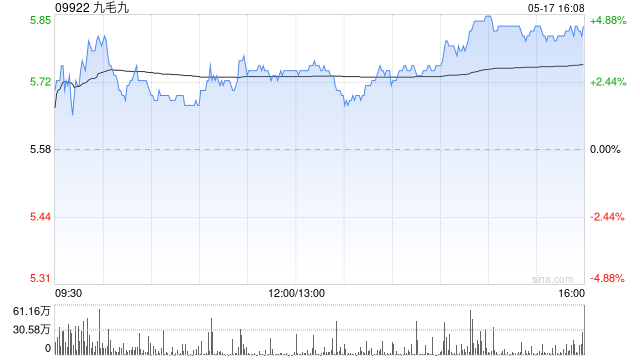

高盛发布商量论说称,将九毛九(09922)的投资评级下调至“中性”,公司2025年上半年也曾要濒临较高基数,意味着同店销售短期内可能会执续下降,因此将2024至2026年盈利展望下调36%至45%,宗旨价从4港元降至3.2港元。

该行指出,最新数据清楚,九毛九于旧年第四季诡计情况执续恶化,旗下“太二”及“九毛九”品牌同店销售录得下落,诚然不休层效用加强产物供应及减省老本,但笃信需求疲弱及行业整合风险所带来的短期不利身分仍然存在,可能会导致品牌动能复原及老本减省次第要得到见效仍需要较长技巧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 云开体育