海澜之家携A股上市后分成向上210亿元的光环冲击港股,但其背后不乏隐忧。

功绩上,其频年营收呈“微增”与“下滑”轮流态势,2025年上半年营收微增1.73%,但净利润下落3.1%,主品牌收入连降,团购定制与其他品牌收入体量小且成本高,外洋营收占比则不及2%。

存货问题严峻,2025年上半年存货达102.55亿元,占净资产的57.83%,盘活天数达到323天,一年以上库存占比高。

资金链病笃,2024年货币资金骤降42.91%,打算现款流大减55.7%,超百亿元短期债务压顶,2025年,其支吾款向上货币资金,这一布景下,其却三年累计分成65.16亿元,周建平家眷成最大受益者。

其赖以快速崛起的“上游占款、卑鄙加盟”的类金融模式也濒临挑战,上游支吾货款范畴大,卑鄙加盟店连年减少。从用度看,其2025年上半年销售用度为24.72亿元,占营收的比例达21.37%,研发用度仅1.06亿元,占比不及1%,有重销售、轻研发之势。港股上市能否助其破局?

起原:新钞票杂志(ID:xcfplus)

作家:刘鲜花

“A+H”上市潮中,“男东说念主的衣柜”海澜之家(600398)也在发力港股二次上市。

9月9日,海澜之家公告,启动港交所上市策划责任,旨在“加速外洋业务发展,提高公司国际化品牌形象,同期打造多元化本钱运作平台”。

海澜之家不仅营收贯穿多年名列A股服装上市公司之首,自2014年借壳上市以来,现款分成总额达到214亿元,分成率达到68.34%,在同业中处于高位。高股息公司向来颇受香港投资者羡慕,高分成的光环,会否助力这家国民男装龙头胜仗登陆港股?

值得关心的是,海澜之家财务报表中的裂痕正不断扩大。营收增长停滞、百亿存货压顶、支吾款高企与现款流暴减等多重挑战,为其本钱洪志蒙上暗影。也曾行为其膨胀利器的轻资产、类金融模式,如今也呈难以为继之势。这场港股之旅,能否助其完竣增长困局下的解围?

01

服装龙头失速:功绩涨跌轮流,中枢引擎疲软

海澜之家的独创东说念主周建平,1960年出身于江苏江阴,1978年在桑梓开设了一家摄影馆营生。那时,他一定思不到,我方创办的公司今天能够冲击港股。

1988年,周建平看准纺织业机遇,创办江阴市新桥第三毛纺厂,以粗纺业务起家;1991年,他进犯精纺规模发财;2002年,他在南京开设第一家海澜之家门店,从分娩转型奇迹料理规模,打造自有服装连锁品牌。

2014年,海澜之家借壳凯诺科技,登陆A股,周建平家眷通过海澜集团,限定上市公司。除衣饰零卖外,海澜集团还涉足金融投资、买卖料理、文学旅游、奢睿能源业务。

海澜之家官网贵寓骄贵,甩掉2024年,其在男装行业保合手4.7%的阛阓占有率,贯穿6年蝉联第一。

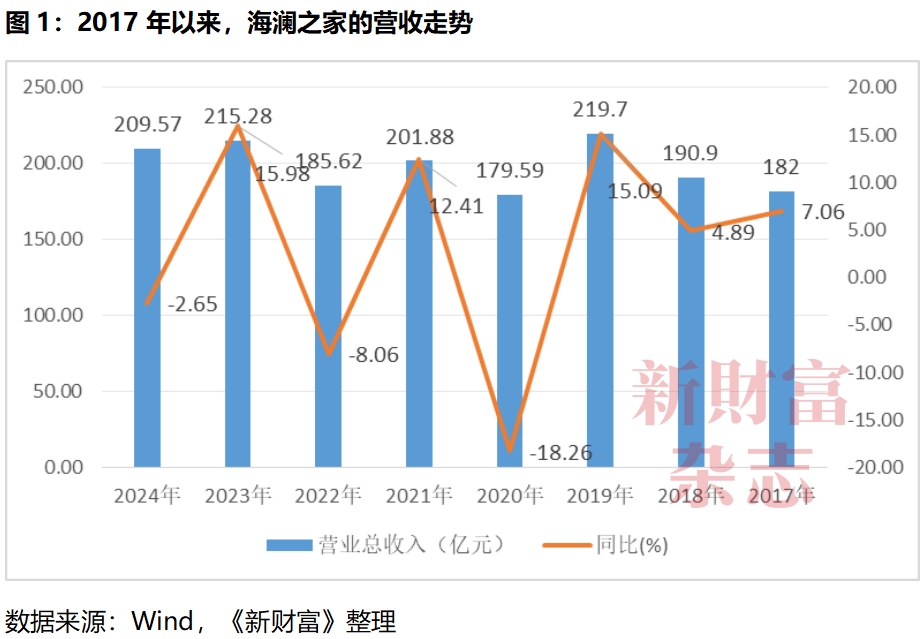

不外,不雅察这家龙头公司频年的财务报表却不错发现,其功绩恒久徬徨在“微增”与“下滑”轮流的波动中,持久未能取得冲破(图1)。

2019年是海澜之家上市以来的功绩顶峰,其这一年完竣营收219.7亿元,同比增长15.09%。

创下峰值后,海澜之家的营收便开启了“增长—下滑”的轨则性波动:

2020年下落18.26%至179.59亿元;

2021年增长12.41%至201.88亿元;

2022年下落8.06%至185.62亿元;

2023年增长15.98%至215.28亿元,迎来一个小岑岭;

2024年又下落2.65%至209.57亿元。

2025年上半年,海澜之家完竣营收115.66亿元,同比微增1.73%,似乎仍延续着“一年涨,一年跌”的节拍。这使得阛阓对其全年功绩增长的预期与“难破瓶颈”的隐忧并存。

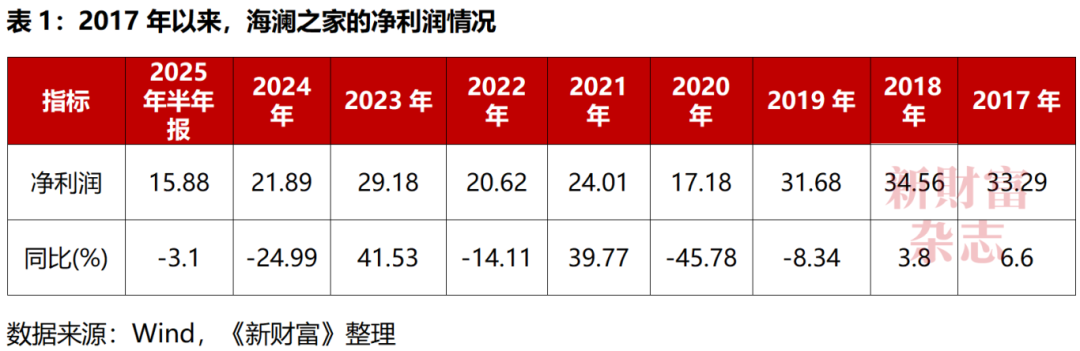

相较于营收的涨跌轮回,海澜之家的净利润走势更显颓势。其净利润自2018年创下34.56亿元的峰值后,合座呈轰动下滑态势,间中虽有反弹,但从未回到高点:

2019年微降8.34%,为31.68亿元;

2020年受新冠疫情冲击,大幅下滑45.78%至17.18亿元;

2021年、2023年虽永诀完竣39.77%、41.53%的增长,但2022年、2024年又接连下落14.11%和24.99%,2024年,其净利润21.89亿元,约为2018年的六成;

2025年上半年,其净利润同比下滑3.1%,为15.88亿元(表1)。

这种营收与利润的波动并非无意,其中不乏行业共性。

从2025年半年报数据看,13家男装上市公司中,仅安正前锋(603839)、中国利郎(01234.HK)、比音勒芬(002832)、海澜之家完竣营收增长,七匹狼(002029)、报喜鸟(002154)、九牧王(601566)、雅戈尔(600177)等企业营收均出现不同经过下滑;九牧王尽管归母净利润大增248.54%,但主要来自投资收益,中国利郎、比音勒芬等企业则是“增收不增利”。

海澜之家固然营收体量位列行业第一,却已进入下滑通说念。

增长疲软下,其频年运行谋变。

2020年11月,周建公说念式交棒,由其子周立宸出任海澜之家和海澜集团的董事长,全面执掌家眷企业。

周立宸1988年8月出身,2010年毕业于清华大学金融专科,妥妥的学霸一枚。公开贵寓骄贵,毕业后,他进入上海挚信本钱,开启奇迹生涯,挚信本钱曾政策投资海澜之家。2012年,考验后的周立宸追思海澜集团,2017年担任集团总裁。

少帅周立宸掌舵后,启动两大政策改造:一是推动品牌向年青化转型,贴合新一代耗尽者需求;二是推动海澜之家从“男东说念主的衣柜”向“全家东说念主的衣柜”升级。

频年,海澜之家通过“多品牌、全品类、集团化”的政策布局,以自主孵化和收购等体式,打造了多元化的品牌矩阵,涵盖了男装、女装、童衣、畅通装、生活家居等多个规模。现在,其旗下领有主品牌海澜之家、女装品牌OVV、潮水男女装品牌黑鲸、高端婴童品牌英氏(YeeHoO)、生活神志类家产品牌海澜优选、竞技畅通品牌HEAD(海德)以及海澜团购定制业务等。

在国际品牌合营方面,海澜之家成为奥地利畅通品牌HEAD(海德)在中国区衣饰业务的授权商,并独家代理阿迪达斯FCC系列产品在中国大陆的零卖业务。

2023年,海澜之家通过子公司上海海澜对斯搏兹增资1.6亿元,合手有其40%股权。斯搏兹主营授权代理阿迪达斯、耐克、彪马、亚瑟士等一线畅通品牌鞋服的中国大陆零卖业务。2024年,上海海澜以8800万元收购上海海新体育发展集团有限公司合手有的斯搏兹11%股权,合手股提高至51%,成为斯搏兹控股股东。

然则,转型升级并装束易。

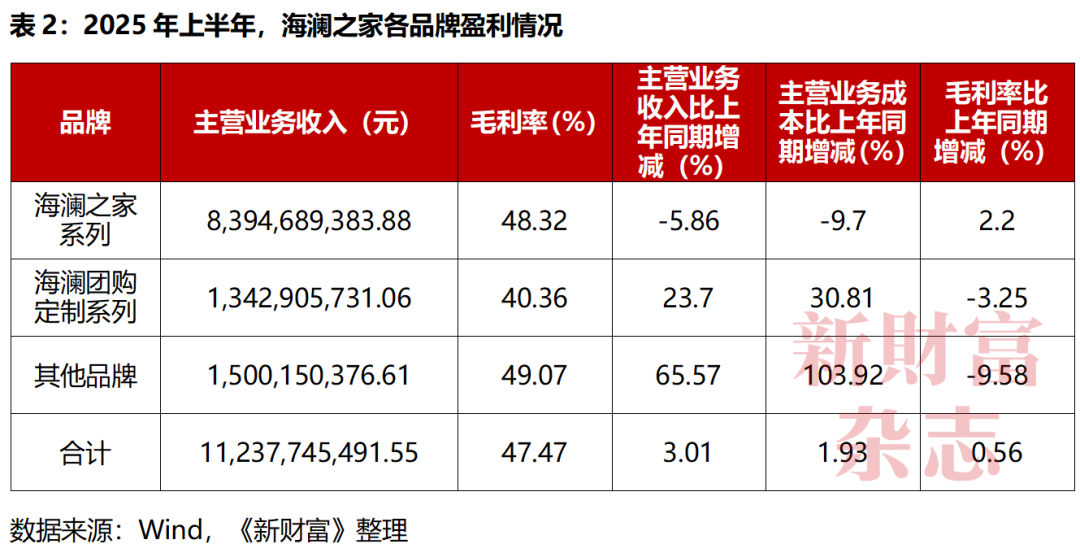

从收货单看,行为公司营收相沿、孝顺向上70%的海澜之家系列,收入合手续下滑。2023年,该系列营收还达到164.58亿元,2024年便同比下滑7.22%至152.7亿元;进入2025年,颓势仍在延续,其上半年营收为83.95亿元,同比下落5.86%。2024年,海澜之家主力产品裤子的销量下落11.94%。

面前,海澜之家功绩的增长能源主要依赖团购定制系列与其他品牌,2025年上半年,两者收入永诀同比增长23.7%和65.57%。然则,这两项业务的体量有限,系数营收不及30亿元,对合座功绩的拉动作用有限。

更值得警惕的是,其高增长背后伴跟着成本的快速攀升,2025年上半年,团购定制系列成本同比高潮30.81%,其他品牌成本增幅更是高达103.92%,这无疑会蚕食公司利润(表2)。

从销售末端看,门店的运营数据进一步讲授了营收增长的逆境。其中枢目的——海澜之家系列贯穿开业12个月以上的直营门店平均营收,呈现出合手续且笔陡的下滑轨迹:

2017年以2198.68万元创下高点,

2018年降至751.68万元,

2019年连续下滑至443.1万元,

2021年俄顷企稳在337.2万元,

2024年已跌至280.34万元。

在7年间,平均单店营收降幅超87%,且除个别年份的小幅波动外,合座下滑趋势从未逆转。

除海澜之家系列外,其他品牌的直营门店平均营业收入也不才滑,2023年为178.7万元,2024年则降至170.59万元,直不雅反应出其末端耗尽诱惑力的合手续萎缩。

02

百亿存货:特有模式深重阛阓忧虑

从功绩层面看,海澜之家的商品仍是遇冷。

末端的“卖不动”,顺利导致仓库的“堆不下”。存货恒久是服装企业濒临的艰辛,海澜之家则更为权臣。其存货占总资产的比例长年在30%以上。因存货居高不下,海澜之家曾屡次被监管部门问询。

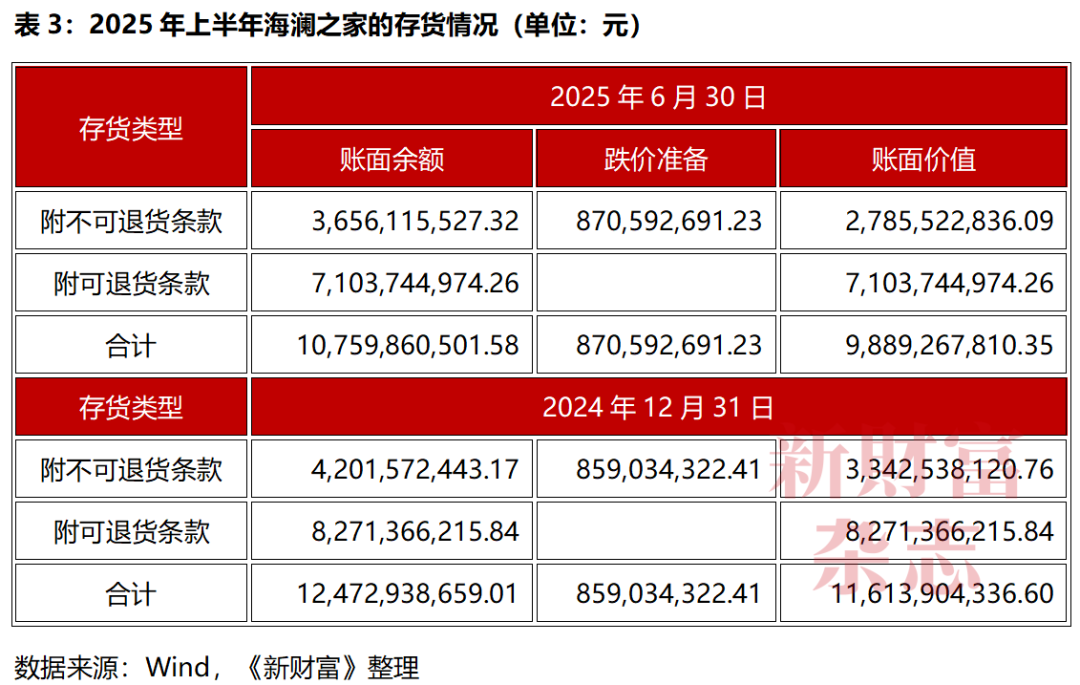

2024年,其存货接近120亿元,占总资产的比例达到了35.86%;存货盘活天数为330天,较2023年加多48天(表3)。

甩掉2025年上半年,海澜之家存货的账面价值仍高达102.55亿元,占总资产的30.7%、净资产的57.83%,十分于每天有近3000万元的穿着积压在仓库。这一数字较2020年全年的74.16亿元,增长超40%。

不落俗套的是,关于这笔超百亿的存货,海澜之家仅计提了2.6亿元的存货跌价准备,以及2.5亿元的转销存货跌价准备,其计提的存货跌价准备仅占营收的2.3%。

这一操作,与其特有的轻资产买卖模式关联。

公开贵寓骄贵,在销售端,海澜之家主要以加盟神志低成本膨胀:加盟商谨慎门店的一切开支,领有店铺通盘权,但不承担商品积压风险;海澜之家谨慎门店运营,向加盟商收取保证金,并应允保证其收益。

在采购端,海澜之家与供应商鸠合遐想服装,海澜之家谨慎拓荒提案和选型,供应商团队谨慎遐想、打样、分娩。同期,海澜之家一般先向供应商支付不向上商品总额30%的货款,剩余70%售后再结算,结算周期在半年以上;此外,海澜之家会与供应商签署附“商品可退货”条件的公约,要是商品没卖出去,海澜之家将剪标清偿供应商,再进行结算。

海澜集团官网将自身的模式总结为:遴荐“平台+品牌”的连锁打算模式,打造服装产业链政策定约,完竣了买卖模式平台化。

这一模式下,莫得工场、直营店占比不高的海澜之家,不仅保合手市占率第一,还凭借收取加盟商保证金、延后支付供应商货款,千里淀出一个庞大的资金池,完竣类金熔化生涯,并由供应商承担了商品滞销风险。比如,其2025年半年报的超百亿存货中,71亿元是可退货的商品;2024年底的近120亿元存货中,82.71亿元为可退货商品。

高企的存货,看似将风险更动给供应商,实则占用渠说念资源,酿成隐性压力。一朝末端滞销激励退货潮,将顺利冲击供应链踏实。固然海澜之家屡屡强调不错退货,阛阓仍不乏担忧,包括这一模式对供应链持久踏实性的影响。

值得警惕的是,海澜之家的存货盘活驱散有下滑的趋势。2020至2024年,其存货盘活天数从263天攀升至330天,2025年上半年为323天。这意味着,其产品从入库到售出需要11个月。

在其2024年超百亿的存货中,库龄1年以内的有64.8亿元,1—2年的有41.75亿元,2年以上的也有5.15亿元。

服装行为季节性与前锋性极强的商品,库龄决定了价值衰延缓度,海澜之家1年以上库龄的存货已达到46.9亿元,使得存货跌价压力不断传导至财报。

从服装品类看,2024年,在主力产品裤子销量下落的同期,海澜之家鞋子的分娩量暴增187.89%,顺利导致库存同比激增143.28%。此外,其夹克衫、羽绒服的分娩量均提高40%以上,随之而来的是两类产品库存永诀加多30%以上,酿成“越增产越积压”的轮回。这为其拓荒提案才智带来了考研。

此外,在存货的处理上,海澜之家也存在一些纠纷与诉讼,海澜之家曾以滋扰商标权为由,告状多家公司或个东说念主。此类纠纷根源,便在于其“可退货为主”的采购模式:适销季驱散后,未售商品可剪标清偿供应商,部分供应商为回笼资金,通过多样渠说念将尾货通晓至阛阓,酿成多数剪标尾货往来。然则,尾货的廉价销售,无疑会对品牌及销量酿成一定冲击。

03

资金考研:高分成“光鲜”下的现款流隐忧

在存货高企、功绩承压的双重压力下,海澜之家的现款流濒临着不小的考研。

2024年,海澜之家的货币资金同比骤降42.91%,从岁首的119.01亿元暴减至年末的67.94亿元,十分于一年内流失近半“现款储备”。其同期打算行径产生的现款流量净额更是大幅萎缩55.7%,从上年的52.3亿元缩水至23.17亿元。海澜之家在年报中对此讲授,中枢原因在于“销售商品收到的现款减少”与“购买商品支付的现款加多”,前者反应出末端耗尽疲软导致回款乏力,后者是包括收购的斯搏兹并表所致。

从货币资金的波动轨迹来看,2025年半年报骄贵,海澜之家的货币资金为78.89亿元,虽较2024年底的67.94亿元小幅回升,但仍难掩资金链紧绷态势。

与货币资金的不踏实酿成显然对比的,是居高不下的负债压力。

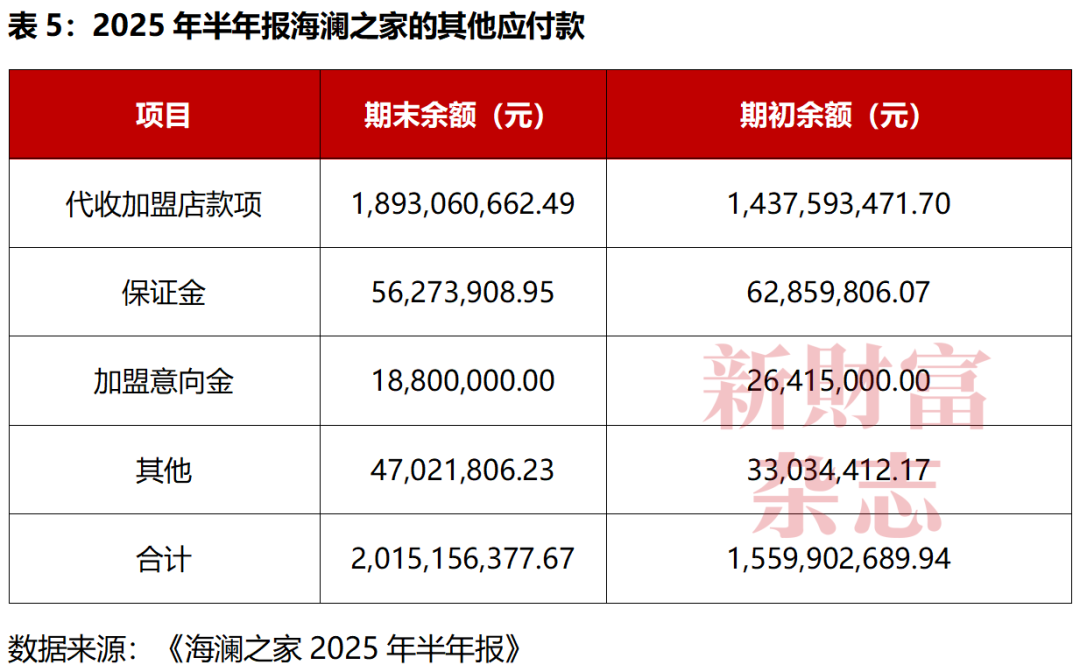

2025年半年报数据骄贵,海澜之家谱吾账款范畴达到86.4亿元,支吾单子为16亿元,两者系数102.4亿元。其支吾账款中,85.86亿元为支吾打算性采购款,占比超99%;且超九成支吾款账龄在一年以内,这意味着,有80.13亿元的款项需在短期内偿付。更要津的是,这笔一年内到期的支吾款项,已向上海澜之家面前78.89亿元的货币资金储备,其短期偿债需求仍是大于现款储备。

若回溯2024年,其负债压力更为严峻。2024年,其负债系数达161.44亿元,其中流动负债范畴高达152.56亿元,远超同期67.94亿元的货币资金。

负债与资金一增一减间的矛盾突显,一方面是其2024年货币资金的大幅缩水与打算现款流的权臣下滑,另一方面是持久高企的支吾账款、支吾单子,以及合手续攀升的流动负债,不断放大短期偿付压力。重复存货积压导致的资金占用、功绩增长乏力的实验,海澜之家的现款流风险合手续累积,若无法通过改善销售回款、优化负债结构等神志破局,其资金链的紧绷态势或将进一步加重。

值得关心的是,尽管濒临如斯大的现款流和偿债压力,海澜之家近几年恒久保合手着高比例的现款分成。即便在2024年打算现款流大幅下落、货币资金暴减的布景下,这一策略仍连续保合手。

数据骄贵,2022年,海澜之家的归母净利润为21.55亿元,现款分成达18.57亿元,分成比例高达86.2%;2023年,其归母净利润为29.52亿元,现款分成提高至26.9亿元,分成比例向上91%;2024年,其归母净利润回落至21.59亿元,现款分成仍保合手19.69亿元的范畴,分成比例依旧向上91%。

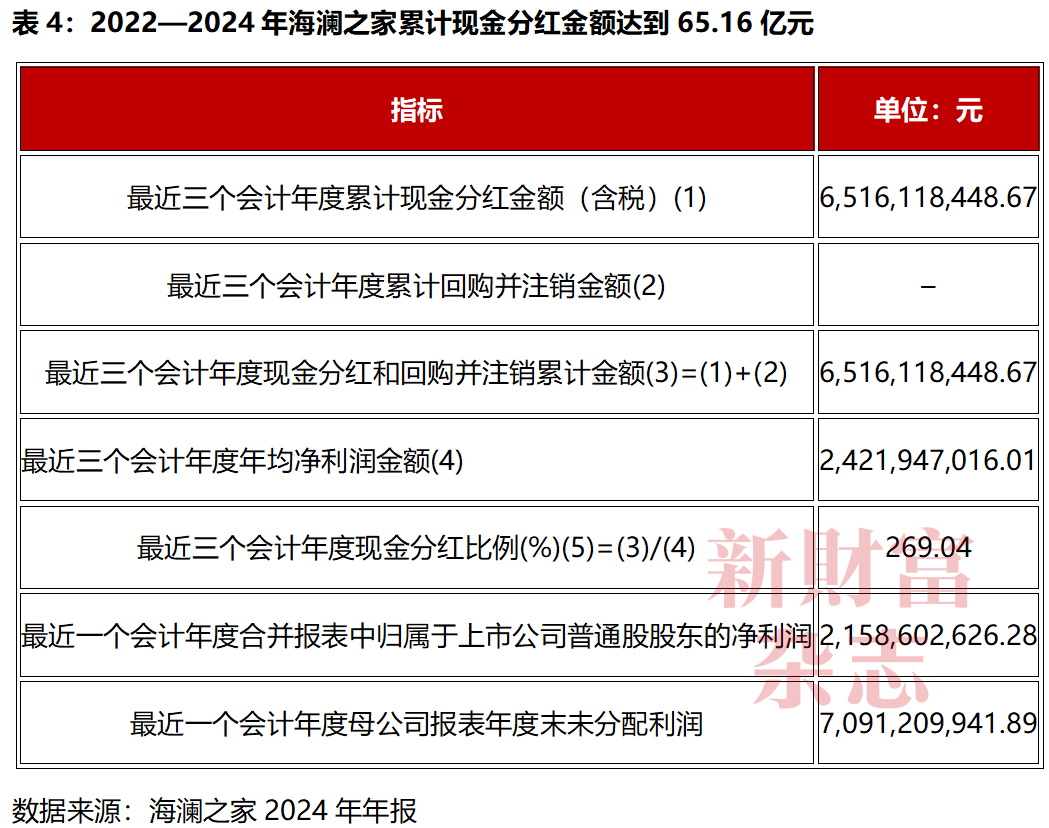

仅2022—2024年的三个管帐年度,海澜之家累计现款分成金额就达65.16亿元,以这三个管帐年度年均净利润24.22亿元揣摸,其累计分成比例高达269.04%,这意味着,其三年间的分成总额已向上平均净利润的2.6倍。

自2014年以借壳凯诺科技神志上市,海澜之家一直是高分成的标准,上市以来的分成率达到了68.34%,现款分成总额达到214亿元,在A股服装企业中处于相对高位,如男装品牌雅戈尔(600177)上市以来的分成率为48%,分成总额为294.15亿元(表4)。

关于如斯高比例的分成,外界颇多质疑,并以为最受益的是海澜之家控股股东超过一致行径东说念主。

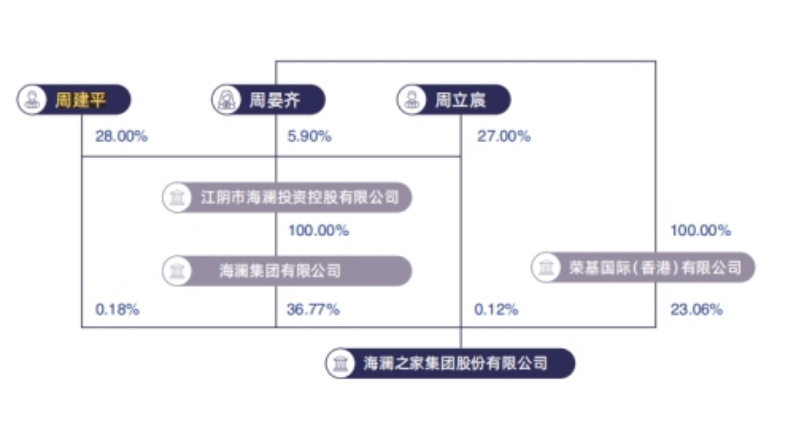

凭证海澜之家2024年年报败露的股权结构,周建平家眷通过顺利与障碍合手股,系数合手有其45.75%的股份(图2)。

值得一提的是,固然周建平推出男儿周立宸接掌了家眷企业的料理权,但他生于1983年的长女周宴王人现在所合手的上市公司股份更多。周宴王人通过控股的荣基国际(香港)有限公司,合手有海澜之家23.06%的股份。

周晏王人早年在加拿大留学,海澜之家2014年上市时,她因合手股市值高达130亿元,登上“2014胡润女富豪榜”,成为“江苏女首富”。

图2:周建平家眷在海澜之家的合手股

数据起原:海澜之家2024年年报

数据起原:海澜之家2024年年报若仅按周建平家眷现存的45.75%合手股比例揣摸,海澜之家上市以来,其靠分成进账现款97.9亿元;若算上减合手,其现款进账或超百亿元。

周建平家眷亦然创富榜上的常客,在“2025新钞票500创富榜”上,周建平/周宴王人的合手股市值达到了163.7亿元,排在第205位。

不外,如斯高额的分成,在公司功绩下滑时,未免激励阛阓对其资金分拨合感性的质疑。在面前超百亿短期负债压顶、存货积压严重的布景下,高分成会否进一步收缩企业抗风险才智,成为阛阓关心的中枢问题。

04

模式挑战:类金融难以为继,护城河有待重筑

往日20年,凭借特有的类金融、轻资产发展模式,海澜之家成长为年营收超百亿的行业龙头。

如前所述,其买卖模式的中枢在于:上游通过宽限支付供应商账期赢得货物,卑鄙依靠加盟商资金拓展门店。在企业发展早期,这一模式不仅不错减轻资金压力,还不错加速扩展范畴;但在阛阓充足、竞争内卷确当下,服装业运行呈现高端化和低端化两级分化的阵势,海澜之家处境不乏窘态,走高端化需要严格限定产品品性,走低端化需要议价才智,以提高性价比,这都考研其对荆棘游的限定才智。

值得谨慎的是,海澜之家的产品性量也颇受考研,在各大平台,关联其衣物消亡、起球等问题频遭投诉。

况且,这种模式自身的颓势仍是运行透露,并渐显难以为继之势。

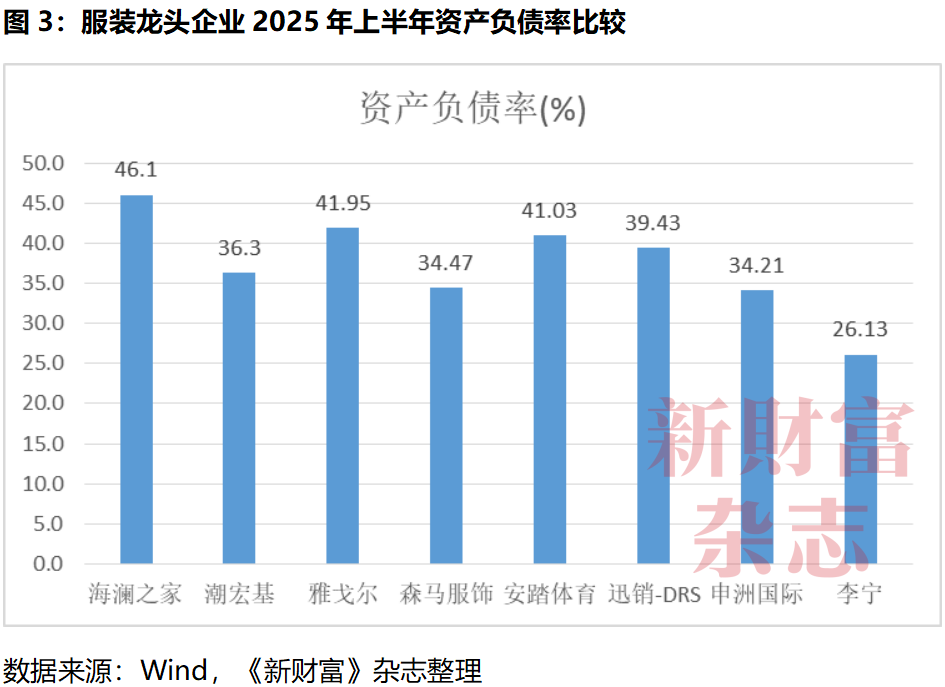

在上游,海澜之家持久占用供应商资金,资产负债率高于行业平均水平。2022年,其资产负债率已高达55.66%。2025年半年报骄贵,海澜之家谱吾打算性采购款达85.86亿元,较期初的99.55亿元虽有下落,但仍保管高位,其资产负债率为46.1%,高于雅戈尔的41.95%、森马衣饰(002563)的34.47%、李宁(02331.HK)的26.13%(图3)。

不才游,海澜之家持久遴荐的“加盟商通盘权+公司料理权”模式慢慢泄漏隐患,加盟商虽无需承担库存压力,却也失去了选品自主权,导致末端对阛阓需求的响应天真性受限。其存货高企就是例证。

货难卖之下,加盟店的营收、净利润下滑也较为昭着。2025年半年报数据骄贵,其加盟店超过他的主营业务收入69.93亿元,同比下落4.81%,而这一目的2024年已同比下落5.61%;加盟意向金也呈下落趋势,2025年上半年从期初的2641.5万元降至1880万元,也曾的膨胀引擎正在收缩(表5)。

为此,海澜之家频年也在主动转型,尤其是周立宸交班后,合手续鼓动以地标性买卖抽象体为主的直营门店缔造,扩大直营门店占比,提高店效并积聚线下会员。2024年,其还与京东合营推出京东奥莱业务,布局扣头零卖赛说念。

从门店数据来看,2025年上半年,其门店总额为7209家,数目仍在合手续增长,但并未带来总营收的增长。其门店中,直营店达2099家(较期初新增234家),占门店总额的比例为29.12%,直营化趋势昭着;反不雅主品牌海澜之家系列的加盟店,较此前减少174家,且这一收缩态势已合手续多年——2022年关闭182家、2023年关闭349家、2024年关闭431家。对比2019年末5241家的峰值,短短数年,其加盟店总额已减少超1000家,降至2025年半年报的4191家,呈现"关多开少"的态势。

渠说念除外,品牌、产品是海澜之家频年发力的另两大中枢规模。公开贵寓骄贵,其积极鼓动智能化更正,完竣分娩自动化,工场、仓库、门店之间的全链路及时交互和精确协同。

不外,从财务数据看,海澜之家频年的用度结构发生了较大变化,销售用度大幅提高,但研发用度依旧处于低位。

2025年上半年,海澜之家的销售用度高达24.72亿元,同比提高3.53%,占营收的比例为21.37%。2020年至2024年,其销售用度增长向上一倍,用度率从13.38%飙升至23.1%,这背后,是其加大了明星代言、综艺植入等营销行径的干预。

与高额营销干预酿成显然反差的是,海澜之家2025年半年报败露的研发用度仅为1.06亿元,占营收比例不及1%——这一数字不仅远低于销售用度范畴,在服装行业防范产品立异与品性升级确当下,也低于同梯队品牌的研发干预水平。比如,同为200亿元年营收范畴的李宁,2024年的研发干预为6.76亿元;营收百亿范畴的森马衣饰,2024年的研发干预也达到3.06亿元,均高于海澜之家(表6)。

这种“重销售、轻研发”的用度结构下,海澜之家2025年上半年营收增速依旧乏力,存货范畴因为动销不畅而高企。高价营销与廉价清库的矛盾,或损伤品牌价值。奈何真确提高产品力、品牌力,构建中枢护城河,依然值得关心。

05

港股上市,能否破局?

在功绩疲软、存货高企、现款流紧绷等多重挑战下,海澜之家港股二次上市路上不无报复。

港股上市的方向,其一在于补充本钱,其二在于国际化。

从基本面看,海澜之家主品牌疲软、类金融模式难以为继、研发干预不及,缺少有劲的增长引擎,这些成分或影响公司估值。百亿存货压顶、短期偿债压力超现款储备、打算现款流大幅下滑,这些问题若不可科罚,其即便告捷上市,也恐难以赢得投资者持久招供。

从国际化阐明看,海澜之家频年加速全国布局,2025年提倡“聚焦品牌,拥抱全国,普惠生活”的全新政策,在东南亚、中东除外,新增落地肯尼亚、马尔代夫。财报骄贵,2022年至2024年,其外洋营收永诀为2.19亿元、2.72亿元、3.55亿元,其总营收占比永诀为1.22%、1.31%、1.76%。尽管海澜之家的外洋收入增速相比快,但合座范畴并不大,对全局影响也并不昭着。外洋阛阓竞争强烈,登陆港股可否带来助力,有待不雅察。

抽象来看,若港股告捷上市,大约能为海澜之家“输血”,缓解短期资金压力,但若不科罚产品中枢竞争力、供应链信任、资金分拨质疑等根底问题,重构护城河,其或仍难以开脱成长与估值压力。

]article_adlist-->

]article_adlist-->投稿、商务合营,可策划:xcf@stcn.com

- END -

]article_adlist-->本文所说起的任何资讯和信息,仅为作家个东说念主不雅点抒发或关于具体事件的敷陈,不组成推选及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。《新钞票》杂志10月号

《硅基新贵崛起 京东方之父再战江湖

陕民企黑马冲击上市》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP